Estamos em uma era de dissonância cognitiva? Enquanto os terminais da Bloomberg piscam números verdes e as manchetes celebram a possibilidade do Dow Jones atingir os 50.000 pontos, uma sensação desconfortável paira sobre a economia real. Será que estamos repetindo aquela paradoxal festa antes do naufrágio do Titanic?

Por prudência, eu procuro ficar atento a análises e opiniões divergentes. Economia não é um campo fácil para se aventurar em profecias. Se fosse uma ciência exata, como a física que nos permite pousar uma sonda em Marte com precisão, os economistas já estariam podres de ricos e não escreveriam frequentemente da forma mais evasiva possível.

Como um "detetive econômico" que conecta pistas de um crime, o macroeconomista Henrik Zeberg é alguém que me desperta interesse. E ele alerta que entramos na "Twilight Zone" (zona crepuscular, ou uma alusão à clássica série da TV: no limite da realidade). O estágio final de um ciclo onde o mercado financeiro e o realidade social parecem paralelas que não se cruzam. O Federal Reserve insistia no seu marketing, vendendo a máscara de "economia robusta" para sua audiência. Essa máscara está caindo. As devastadoras revisões dos dados de emprego, de agosto passado, revelaram que a euforia é só um brilho refletido no gelo que já rompeu o casco do barco.

A analogia do Titanic é uma descrição da fragmentação social e econômica. Exprime a discrepância entre a rica festa na primeira classe e a água gelada já enchendo o porão. No navio que colidiu com um iceberg, a percepção do desastre depende inteiramente do deck em que você está. Para os 10% mais abastados — a "primeira classe" com fortunas investidas no mercado financeiro — o bar continua servindo champanhe e portfólios de IA ao som de Big Techs cantando que o navio é inafundável. No entanto, a realidade é distópica: a maioria dos passageiros abaixo já enfrentam águas geladas pelas canelas.

"Se você está na primeira classe, ainda está negando o que está acontecendo... enquanto isso, vemos que as pessoas na terceira classe já estão, de fato, na água."

Para a vasta maioria da população, o custo de vida e o acesso a moradia indicam uma situação atual pior que o início da crise de 2008, ou mesmo aquela que antecedeu o Crash de 1929.

O mercado de ações não é um oráculo da saúde econômica! Ao contrário, ele pode ser aquele último passageiro a admitir que o navio já está se inclinando e vai afundar.

Enquanto o brilho das bolsas nas alturas ofusca e distrai, com índices de ações batendo recordes nominais, os fundamentos da criação de riqueza estão acusando um colapso à frente. Em dezembro, a criação de empregos privados nos EUA registrou apenas 41.000 novas vagas. Zeberg se refere aos números divulgados em 7 de janeiro pelo ADP National Employment Report. Para um detetive macro, o detalhe mais contundente não é um número isolado de uma série aparentemente errática, mas sim o sentido da média móvel:

Para uma força de trabalho de 171 milhões de pessoas, estes números são irrisórios. Sem a criação de empregos no setor privado, o PIB torna-se um casco frágil, arrebitado com gastos governamentais.

Nos atuais níveis dessa média móvel histórica, as recessões econômicas anteriores já se mostravam iminentes.

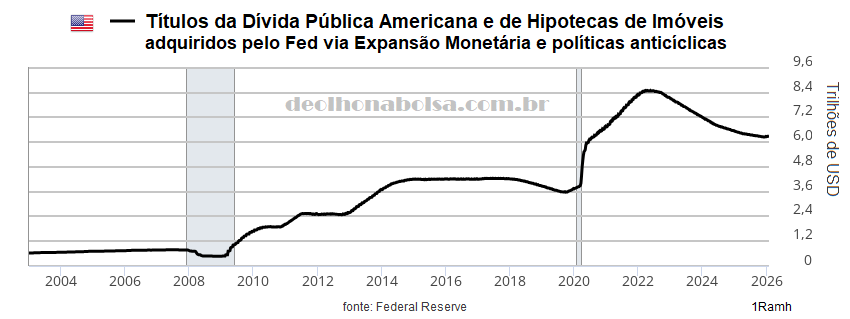

Será que o Fed nos salvará novamente? A confiança cega na onipotência do Federal Reserve é o que Zeberg define como "húbris" — um conceito grego de algo que já passou do ponto; uma presunção exagerada que acaba mal. A fé na "impressão de dinheiro" ignora limites para a eficácia keynesiana.

No cardápio desde 2008 e já fartamente servido, o tal "almoço grátis" pode estar com data de validade vencida. Com uma dívida pública de 120% do PIB e uma inflação que corroeu 20% do poder de compra desde 2020, o efeito multiplicador do estímulo monetário perdeu o gosto. Tem aí uma indigestão socioeconômica que o antiácido desse politburo financeiro não resolve: mesmo que o Fed injete maior liquidez, ele não pode forçar o consumidor atolado em dívidas a gastar mais, quando emprego e hipoteca são suas maiores preocupações.

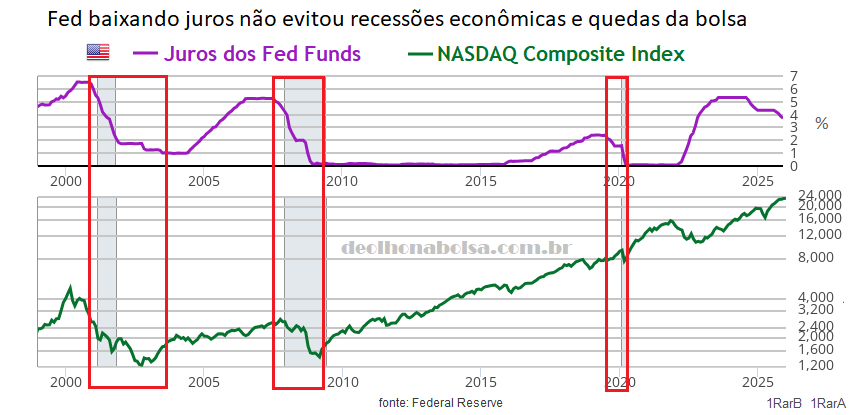

Além disso, a história nos oferece um aviso contra-intuitivo: os cortes de juros do Fed não são a salvação, mas sim uma confissão velada de que algo já quebrou irreparavelmente.

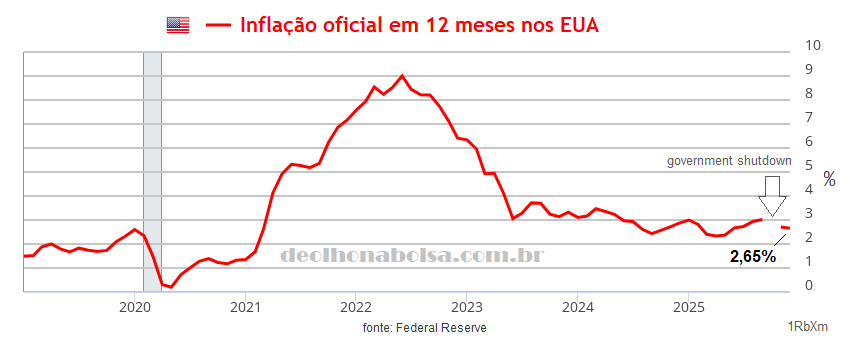

O Fed aponta para uma inflação que gera desconfiança.

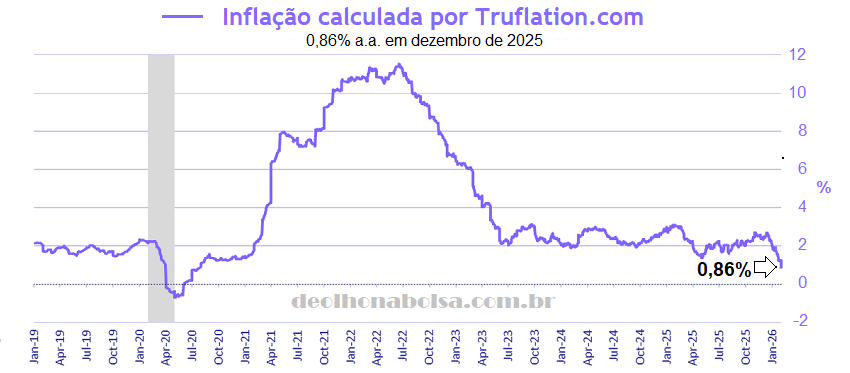

A Truflation, que monitora a inflação de uma forma independente, indicava uma inflação mais alta, quando o Fed e o Bureau of Labor Statistics publicavam números mais baixos. Agora o site da Truflation acusa uma inflação de 0,86%. Já muito menor que os 2,65% oficialmente divulgados.

Talvez a sugestão de inflação persistente nos EUA seja um modo de estimular o consumo, empurrando uma "profecia" auto-realizável. Quem teme inflação maior adianta seu consumo. Estimular o consumo é uma forma de inchar o PIB, frear o desemprego e desvalorizar a dívida pública.

A verdade é que a política anti-cíclica do Fed, através de expansão monetária e juros zerados de 2008 a 2015, sempre teve por objetivo gerar inflação. Pois ao contrário da inflação, a deflação valoriza a moeda, aumentando o valor real da dívida pública e o ônus do Estado, além de diminuir sua receita de impostos. Para o sistema financeiro, a deflação também gera inadimplência, calotes e insolvência. Estado e bancos vivem de inflação — aquela que ainda não causa uma revolta da população.

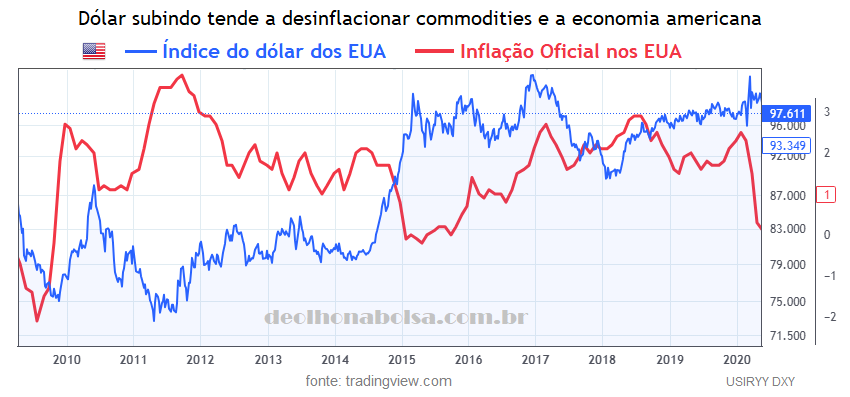

Um dos sinais de alerta desinflacionário é o índice do dólar (DXY). Zeberg acredita que o DXY pode atingir níveis de 120 a 123 pontos. Em um mundo movido a eurodólares (dólares sintéticos criados por financiamentos offshore, onde o Fed não arbitra), a dívida global é massivamente atrelada ao valor da moeda americana. Uma valorização do dólar forte seria um péssimo sinal para a saúde da economia mundial. A moeda americana valorizada se torna um garrote vil para conseguir novos financiamentos ou servir e rolar dídidas antigas.

Quando o dólar sobe, o custo do financiamento explode para o mundo todo. Em 2008, o dólar subiu 25% em seis meses, destruindo a liquidez global. Em um cenário de crise, a corrida por liquidez faz do dólar o único ativo impressindível para cumprir compromissos de dívidas. Nessa falta de liquidez, até ativos "seguros" como metais preciosos e criptos podem sofrer liquidações temporárias, pois os investidores vendem o que podem para obter a liquidez financeira que precisam.

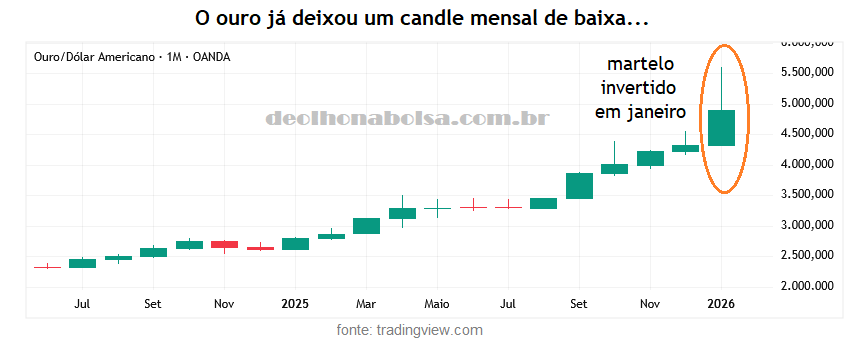

Pelo menos temporariamente, o ouro já deu um sinal de esgotamento da tendência de alta. Deixou um martelo invertido no gráfico mensal, uma figura também conhecida como "topping tail" no gráfico de velas (candles). O longo pavio para cima é evidência de uma euforia altista que deu meia volta e fechou o mês já apontando para baixo.

A Inteligência Artificial também precisa ser considerada aqui. Sem dúvida, ela é um salto tecnológico importante e será uma revolução positiva a longo prazo. Novas tecnologias sempre aumentaram o acesso das pessoas a bens e serviços, em quantidade e qualidade. Mas nos próximos anos, a IA será um vento contrário brutal para um mercado de trabalho que ainda não se adaptou a ela.

No curto prazo, em uma economia já se desacelerando, a IA permitirá que empresas operem com menos gente. Poucos farão o trabalho de muitos. Haverá uma queda na procura por mão de obra, diminuindo a oferta de empregos, justamente quando o consumidor está cada vez mais fragilizado.

No longo prazo, um horizonte de 10 a 20 anos, a IA aumentará a produtividade. Ela deverá criar novas oportunidades, recursos e ganhos que compensarão muito esta difícil transição. Porém, até lá, a IA será uma ferramenta de eficiência que aprofundará o desemprego e a recessão.

A crença popular de que a bolsa se antecipa à economia é colocada em dúvida. Se assim fosse, não haveria o Crash de 1929 e outros colapsos súbitos e devastadores no mercado de ações.

Zeberg chama o momento atual de "Sugar High" (altas doses de açúcar no sangue), onde o medo de ficar de fora (FOMO, fear of missing out) leva mais gente a investir em ativos cujos preços estão muito além de qualquer lógica fundamental. Para Zeberg, que também usa análise técnica na interpretação de gráficos, o S&P 500 pode chegar aos 8.200 pontos, antes de um colapso. O resultado seria um Blow-off Top. O momento em que os investidores se sentem mais invencíveis é justamente quando o risco passa a ser terminal.

A lição final é um lembrete das finanças comportamentais: um mercado de ações nas alturas não garante uma economia forte e dinâmica; ele apenas mascara sua fraqueza até que seja tarde demais. O casco está danificado, a casa das máquinas foi comprometida e, embora a banda continue tocando para a festa na primeira classe, a água entrando pelo porão ainda vai invadir o convés. A questão não é se esse navio pode afundar — os dados de emprego e liquidez já deram o veredito — mas sim se o investidor está analisando os fatos, ou continua embalado pela festa. Já procurou um colete salva-vidas, ou permanecerá à espera do próximo drink no bar do Titanic?

leia outros artigos

leia outros artigos

read other articles

read other articles