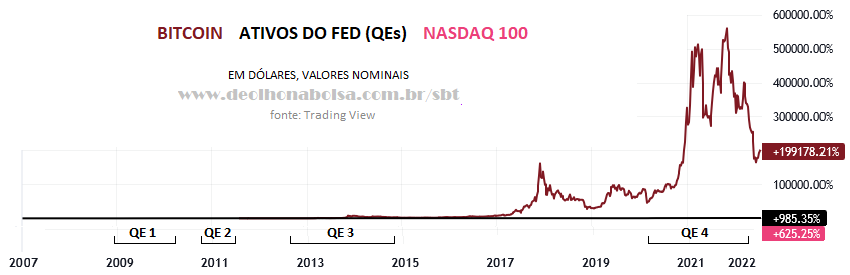

Lembrei-me da canção "If", de David Gates, do grupo Bread. No primeiro verso, sugeria que uma imagem poderia pintar mil palavras. Talvez os gráficos abaixo nos poupem de uma análise mais longa e dissertativa.

Já se passaram 14 anos de políticas anticíclicas bastante heterodoxas. Deixemos de lado a polêmica, para simplesmente vermos a evolução de diferentes tipos de ativos. Antes, durante e depois dos malabarismos financeiros do Federal Reserve, mais conhecidos como Quantitative Easing (QE). Faremos só uma comparação rápida de desempenhos no mercado americano.

Todos os gráficos são semanais. E não se tratam de análise técnica. Apenas uma retrospectiva do período entre 1/janeiro/2007 e 31/julho/2022. Alguns gráficos mostrarão períodos menores, isolados, dividindo estes 15 anos e 7 meses de história.

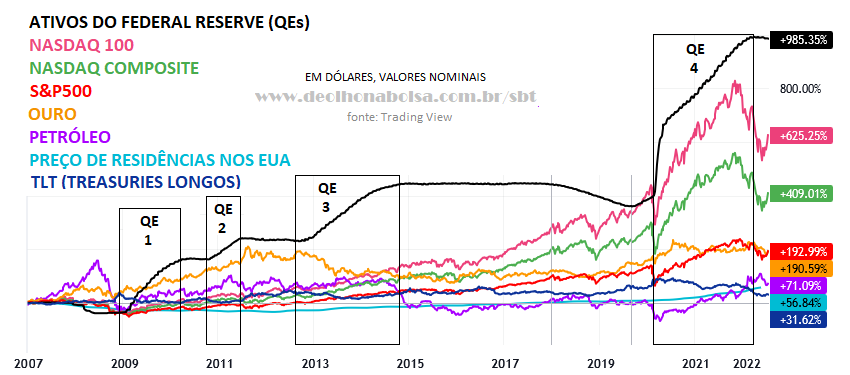

No primeiro gráfico, a linha negra representa o volume financeiro de ativos adquiridos de bancos comerciais pelo próprio banco central americano, como parte de sua flexibilização monetária (QE). Com este procedimento, o Fed emitia reservas bancárias para bancos comerciais e, em troca, recebia deles títulos lastreados em hipotecas de imóveis e títulos do Tesouro americano (além de uma quantidade menor de outros produtos financeiros).

De 1/janeiro/2007 até 31/julho/2022, em dólares nominais, vemos que:

É interessante observarmos a evolução de cada um, diante da hipótese de termos bolhas financeiras, infladas pelo intervencionismo do Fed.

Como eu já havia apontado em várias análises minhas, publicadas desde 2014, ao contrário do que a maioria acredita, cada atuação do Federal Reserve baixava os preços dos Treasuries longos (títulos mais longos do Tesouro americano). Seus preços caiam, assim seus yields (juros) subiam. Quem leu meu último artigo (O Fato Mais Importante Confundindo Veteranos e Iniciantes) sabe do que estou falando.

Agora vamos dividir esta década e meia em segmentos distintos. Mostrando antes, durante e depois de cada QE.

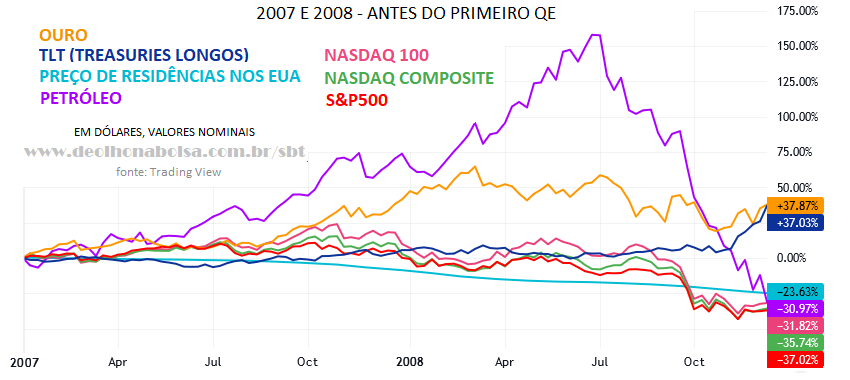

Sem intromissão do Fed (semanas de 2007-01-01 a 2008-12-15), em valores nominais, aconteceu o seguinte:

Antes do primeiro QE, ouro e Treasuries longos subiram de valor. Na contra mão de imóveis e ações, que caíram. O petróleo subiu por um ano e meio, marcou seu recorde histórico, para logo desabar mais do que havia subido.

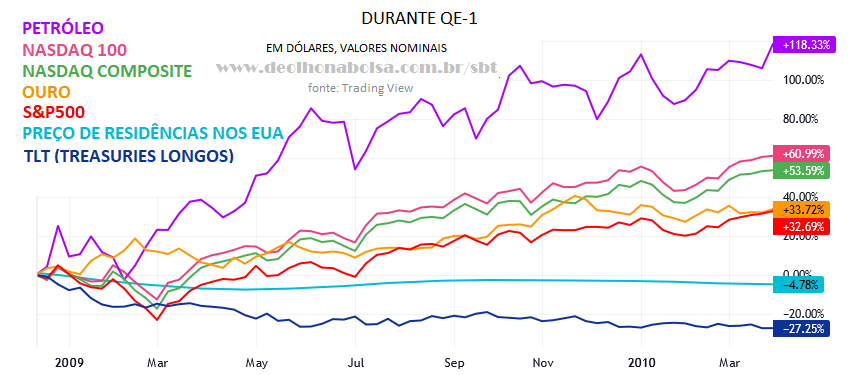

No próximo gráfico, durante o QE-1 (semanas de 2008-12-15 a 2010-03-29), em termos nominais, vemos que:

Veja que QE-1 desacelerou a depreciação dos imóveis, inflacionou petróleo, ações e ouro, mas provocou uma queda nos preços dos Treasuries (TLT).

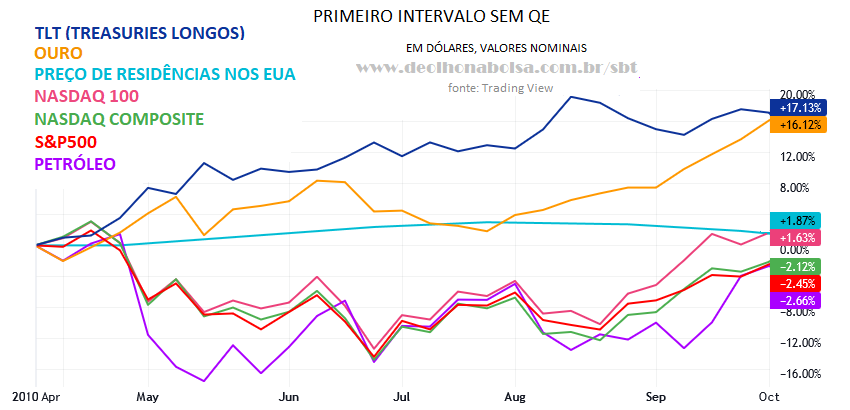

Depois de terminado o QE-1, em dólares nominais, vejamos o que aconteceu sem a interferência do Fed (semanas de 2010-04-05 2010-10-04):

Sem QEs, Treasuries longos (TLT) se valorizaram. Também o ouro. Enquanto imóveis, ações e petróleo terminaram próximos de onde começaram.

Este primeiro intervalo sem Quantitative Easing durou poucos meses.

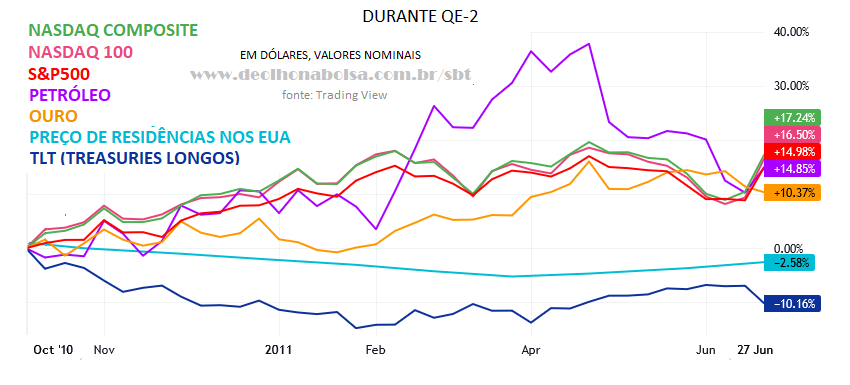

Logo o Fed entrou em ação novamente. Durante o QE-2 (semanas de 2010-10-04 a 2011-06-27), em valores nominais, observe que:

QE-2 mal segurou o valor dos imóveis, mas inflacionou ações, petróleo e ouro. No entanto, novamente, QE causou uma queda nos preços dos Treasuries (TLT)!

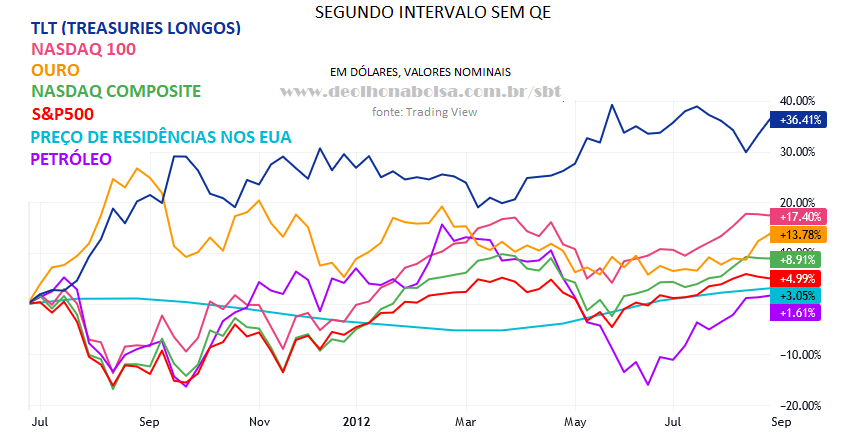

Ao fim do QE-2, no segundo intervalo entre QEs (semanas de 2011-06-27 a 2012-08-27), em dólares nominais:

Mais uma vez, sem QEs, os Treasuries longos (TLT) se destacaram na alta. Atrás vieram ouro, ações e imóveis. O petróleo, foi para cima e para baixo, mas terminou praticamente empatado.

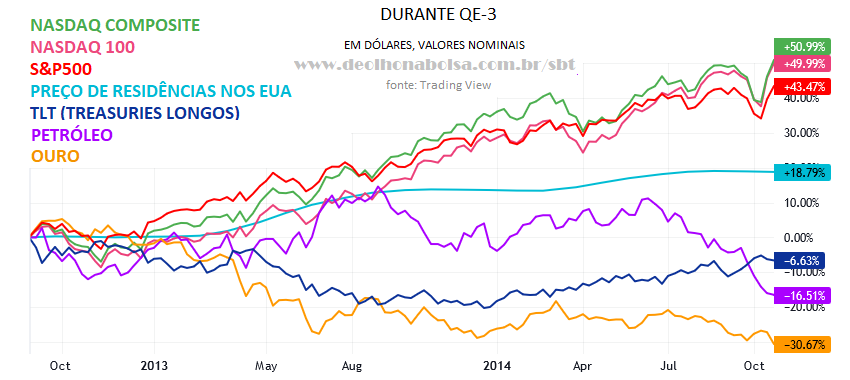

Durante o terceiro episódio de Quantitative Easing (semanas de 2012-08-27 a 2014-10-27), o desempenho em valores nominais foi assim:

QE-3 inflacionou ações e, finalmente, imóveis. E a intervenção do Fed, mais uma vez, desvalorizou os Treasuries longos (TLT). Petróleo e ouro se desvalorizaram mais ainda.

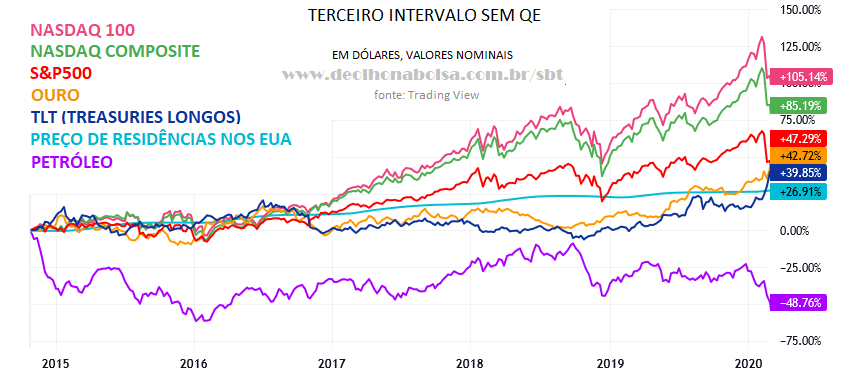

Passaram-se cinco anos e meio sem Quantitative Easings. Neste longo período (semanas de 2014-10-27 a 2020-03-02), em dólares nominais:

Na longa ausência de QEs, todos os ativos se valorizaram, com uma única exceção: o petróleo, que teve seu preço reduzido pela metade!

Em meados de 2019, o mercado financeiro já dava sinais inequívocos de que uma nova recessão viria, provavelmente, em 2020. Curvas de Juros se inverteram e o Repo Market apresentou um súbito e impressionante aumento nos juros overnight. Mas, por coincidência, 2020 começou com uma pandemia de COVID, facilitando e justificando mais um QE de magnitude sem precedentes.

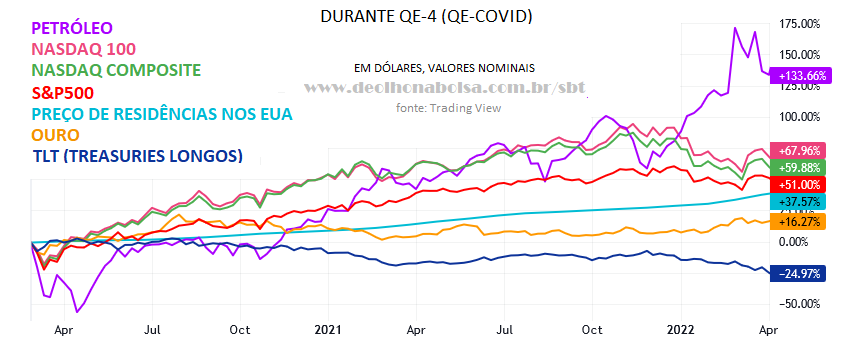

Neste QE-4, ou QE-COVID, quase tudo continuou subindo. Petróleo, que inicialmente chegou a apresentar valores negativos nos contratos futuros, depois subiu e, novamente, disparou acima de cem dólares por barril. A alta fenomenal desta commodity contaminou o custo de energia, fertilizantes, alimentos, rações, frete e toda a economia, causando a maior inflação americana desde 1981. Entretanto, como em todos os três QEs anteriores, a ação do federal Reserve causou uma queda nos preços dos Treasuries longos, que compõem a carteira do TLT.

Durante esta quarta e última edição de QE (semanas de 2020-03-02 a 2022-04-04), em valores nominais, note que:

Como eu escrevi em agosto de 2014 (Manchas de Óleo na Fé e as Máculas da Fé no Óleo) e em dezembro passado (A Corda e o Tic-Tac da Inflação), não vejo sustentabilidade para os preços do petróleo nestas alturas.

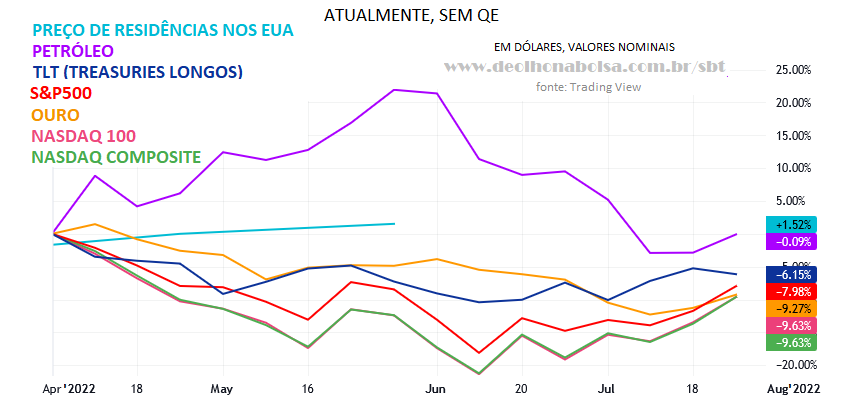

Desde o final do QE4 (QE-COVID), todos os mercados já têm um desempenho negativo!

No gráfico abaixo, destes últimos meses sem QE (semanas de 2022-04-04 a 2022-07-31), só o índice nacional de preços de residências nos EUA ainda estava levemente positivo, devido ao seu atraso na divulgação dos dados.

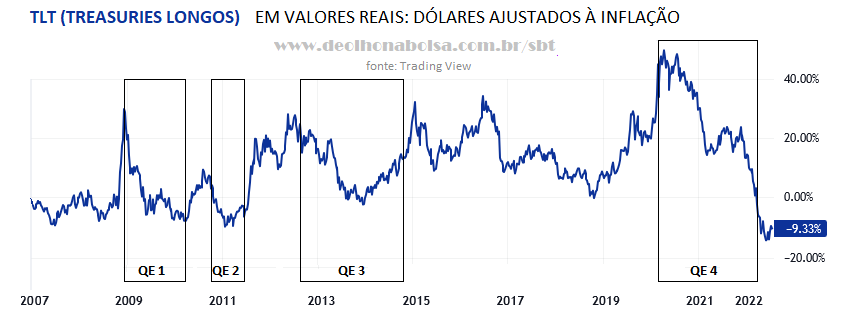

Na minha opinião, o segmento menos inflacionado por QEs é justamente o que parece apresentar uma ótima relação risco-benefício, doravante. Ou seja, os títulos do Tesouro dos EUA, que caiam de preço durante todos os QEs, estão excepcionalmente atraentes! Eles costumam subir ao fim de cada QE, e também antes de um novo QE. Acredito que os Treasuries longos têm grande potencial de alta, neste final de 2022 e no decorrer de 2023.

O TLT de Treasuries longos começou a ser negociado recentemente na bolsa brasileira, sob o código BTLT39. E não há lote mínimo para negociação. O investidor pode comprar uma só unidade, ou qualquer outra quantidade.

Se ajustarmos dólares nominais pela inflação, os Treasuries longos do TLT estão mais baratos que nos últimos 15 anos! Muita gente vai interpretar isto como um mal sinal. É normal... A maioria das pessoas só compra quando os ativos já estão caros, depois de serem contagiados pela febre das massas. Mas devemos comprar enquanto está barato, para depois vender na alta, para o público atrasado, chegando no final da festa.

O leitor atento deve ter se questionado por que eu não inclui criptomoedas nesta retrospectiva. A pergunta é boa. Se eu incluísse Bitcoin, por exemplo, o eixo vertical se dilataria tanto que as demais classes de ativos ficariam comprimidas e invisíveis na escala percentual. Desde sua invenção, a Bitcoin teve um comportamento que beira o absurdo. Chegou a subir mais de +560.000,00%! Representados na mesma escala vertical, a expansão de +985,35% de todos os Quantitative Easings do Federal Reserve ou toda a alta de +594,36% do NASDAQ 100 aparentam ser só uma linha reta horizontal, sem qualquer alteração!

Bitcoin alcançou um aumento 560 vezes maior que os QEs do Fed, e quase mil vezes superior ao NASDAQ 100. Chega a ser irônica a prerrogativa de serem uma alternativa contra a inflação monetária, se apenas a Bitcoin (dentre um verdadeiro zoológico de criptomoedas inventadas na última década) já tenha se inflacionado 560 vezes mais do que a flexibilização monetária do Federal Reserve. Esta criptomoeda se apresenta como "reserva de valor"? Mas Bitcoin já perdeu dois terços do seu valor em menos de 1 ano... Que proteção é esta, que se depreciou tanto, justamente quando a inflação disparou mundialmente? Não quero contrariar ninguém da comunidade das criptos. O conceito ideológico é formidável! Mas tenho sérias dúvidas quanto à aplicabilidade do seu modelo atual, bem como a complacência do sistema financeiro e de governos soberanos. Expresso apenas a minha opinião, pois temo que este mercado possa terminar como o das tulipas, na Holanda de 1637.

Se não bastassem as preocupações com (1) calotes no mercado imobiliário chinês, (2) o envelhecimento da população mundial e (3) o elevado nível de alavancagem financeira (crédito e endividamento excessivo), as criptomoedas representam mais uma preocupação no radar. Algumas delas já viraram pó, recentemente. E algumas empresas criadas para a negociação destas criptos já vêm bloqueando os saques dos clientes, incapazes de honrarem seus próprios compromissos financeiros.

É... tem muita coisa em jogo! Neste cenário, onde um dominó pode derrubar o outro, a segurança do Tesouro americano, em dólares, e o fato de seus títulos serem os menos inflacionados dentre tantos ativos mais arriscados, eu diria que o BTLT39 está deveras interessante.

E saliento que a melhor forma do investidor acompanhar os Treasuries longos é aplicando o valor de uma (ou algumas) pizza(s) na compra de algumas unidades do BTLT39. Sem a ilusão de que poderá colocar uma ordem de compra muito tímida. O preço no mercado internacional é o que vai contar para a realização do negócio na B3. E este preço costuma ser o valor intermediário entre a melhor oferta de compra e a melhor oferta de venda da União de Bancos Suíços. A UBS, na maioria dos dias, está atuando em ambas as pontas (compra e venda), fazendo uma arbitragem de olho no mercado lá fora - internacional!

Espero ter contribuído um pouco para as ponderações e diversificações de investimentos dos leitores e colegas.

Bons negócios a todos!

leia outros artigos

leia outros artigos

read other articles

read other articles