A Corda e o Tic-Tac da Inflação

Sebastião Buck Tocalino, 21 de dezembro de 2021

Na infância, ganhei do meu pai um Eska. Relógio de pulso suíço, já relativamente antigo, mas elegante e em perfeito estado de conservação. Meu pai o ganhara da sua mãe, em 1947, pouco depois da Segunda Guerra Mundial. Felizmente, nunca passou pelas dificuldades de trajeto hereditário, literalmente viscerais, daquele herdado pelo pugilista Butch (Bruce Willis), no excelente filme

Pulp Fiction!

Cheio de orgulho, eu lhe dava corda diariamente, usando o mesmo botão com o qual acertava os ponteiros no mostrador branco. Minha avó deve ter pago uma nota nele! Com o passar dos anos, surgiriam relógios cada vez mais baratos, a quartzo e bateria, dispensando a corda diária.

Antes de abordar inflação, é essencial lembrarmos que o preço

nominal de algo é o valor marcado na sua etiqueta. Já o valor

real é aquele preço nominal divido pelo nível mais amplo do índice de preços ao consumidor, na mesma ocasião. Assim, preços nominais maiores nem sempre indicam custo real mais elevado. Devemos sempre contextualizar os valores em relação ao custo de vida.

Nossos antepassados precisavam trabalhar dias, para comprar um relógio mecânico. No entanto, os eletrônicos de hoje chegam a custar menos que um uma refeição fora de casa. A tecnologia barateia o consumo de produtos e, até mesmo, serviços. O avanço tecnológico causa deflação! O inverso da inflação.

Inflação é o aumento contínuo e generalizado dos preços numa economia. Ela pode ser classificada de 3 formas: inflação de demanda, inflação de custos e inflação inercial.

1)

Inflação de demanda é quando os preços aumentam com mais gente consumindo, em disparidade com a capacidade de produção da economia. É a demanda crescendo mais rapidamente que a oferta.

2)

Inflação de custos é quando insumos necessários para a produção sobem de preço, e estes custos são repassados aos consumidores. Geralmente, resulta da alta nos preços de combustíveis fósseis e energia elétrica.

3)

Inflação inercial resulta de políticas, comportamentos e psicologia humana, propagando a memória inflacionária na linha do tempo. Um receio inflacionário pode se tornar uma profecia autorrealizável. A indexação no reajuste de salários, aluguéis e preços faz isto. Ao reajustarmos estes valores, com base na inflação anterior, estimulamos o avanço dela para o futuro. Não alteramos o passado e contaminamos o futuro.

Na história, os tipos de inflação citados acima parecem mais interessantes.

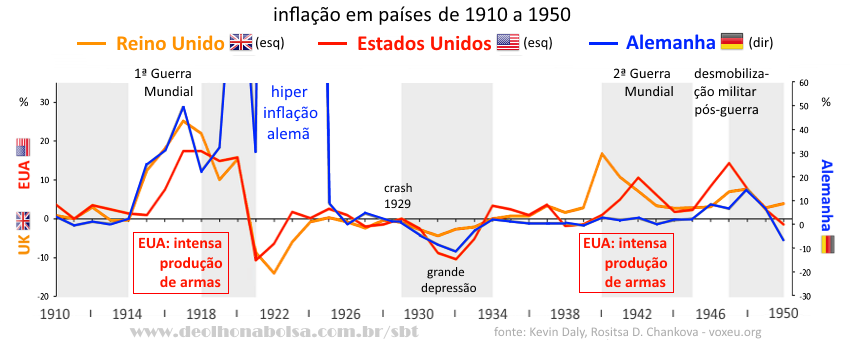

Guerras têm efeitos inflacionários. Um exemplo bastante remoto vem do Egito: o declínio da dinastia ptolomaica remonta à inflação e desvalorização da moeda, em consequência da 4ª Guerra Síria (219-217 aC), entre o faraó Ptolomeu IV e Antíoco III, do império selêucida. Outro exemplo mais conhecido ocorreu cerca de mil e quinhentos anos atrás, quando os custos de campanhas militares do império romano surtiram o mesmo efeito.

Mais recentemente, no século XX, as duas grandes guerras mundiais afetaram o equilíbrio entre oferta e demanda, nos EUA. Com as forças armadas precisando de armas, munição, uniformes e acessórios, parte dos insumos industriais e da capacidade produtiva americana deixaram de atender o consumo interno. Passaram a fabricar equipamento e material bélico. Muitos americanos também deixaram de trabalhar e produzir no seu país, para se mobilizarem no combate distante. Alguns não sobreviveriam ou voltariam aleijados. Com mão de obra, energia, combustível, aço e outros insumos sendo direcionados para suprir os campos de batalha, houve uma

inflação de custos.

O fim da segunda guerra prometia um mundo melhor. A vitória americana e o retorno dos combatentes trouxeram um otimismo renovado e generalizado para os EUA. A formação de novas famílias voltaria a se acelerar. Não existia ainda a pílula anticoncepcional. Uma

inflação de demanda viria duas décadas depois, quando as crianças geradas pelo baby-boom, pós-guerra, alcançassem a adolescência e a juventude

Veja que os casais passam a ter mais gastos desde o enxoval do bebê, ainda no período gestacional. Depois do nascimento, os gastos aumentam. As despesas dos pais crescem proporcionalmente à idade dos filhos e à quantidade deles. Estes gastos crescentes só diminuem quando os filhos se emancipam e passam a trabalhar. No passado, as altas taxas de fertilidade feminina eram um forte estímulo inflacionário. Até os anos 1960's, quando a pílula anticoncepcional entrou no mercado, eram comuns as famílias com meia dúzia de filhos, ou mais.

Crianças, adolescentes e jovens consomem sem produzirem. Desde a infância, roupas se perdem e são substituídas. Na adolescência, os hormônios aumentam o apetite. E na juventude o consumo explode exponencialmente, graças à ansiedade por inserção social e à moda (com roupas, acessórios, atividades e ambientes de convívio jovem). Acrescente aí, em muitos casos, os custos de uma educação superior.

Para a economia do século XX, aquela maior quantidade de filhos representava maior consumo, ano após ano! Com mais jovens consumidores que adultos trabalhadores, a demanda superava a produção.

O efeito inflacionário do jovem só diminui, após sua emancipação. Quando seu próprio esforço laboral se somará à produtividade da economia.

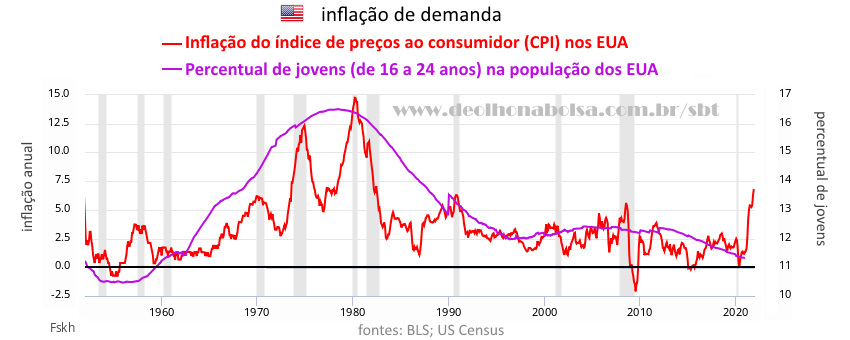

O gráfico a seguir evoluiu de minha observação anterior, no artigo

"

O Rock 'n' Roll no Mercado".

Mostra claramente uma relação entre a inflação americana, e o percentual de jovens, entre 16 e 24 anos, na população dos EUA. Por lá, a demografia tem mais relevância no consumo, pois, de forma generalizada, o americano comum tem maior poder aquisitivo que o brasileiro comum. A inflação de demanda era óbvia, assim como a desinflação nos anos 1980’s. Entretanto, este ano de 2021 vem se mostrando diferente. E abordaremos isto mais adiante!

Mas consumidores são seres humanos, e isto é inquestionável. Sendo assim, a demografia é bastante relevante para a prospecção da economia, dos empreendimentos e da tendência de preços.

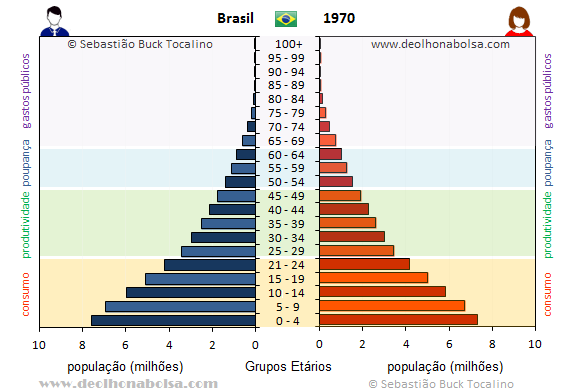

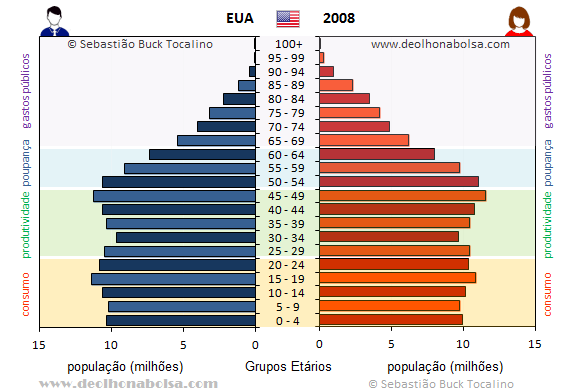

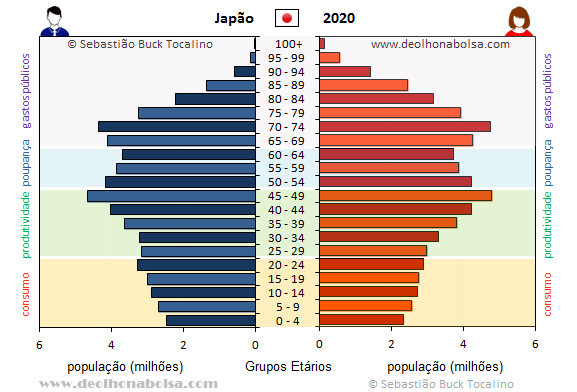

Observe os 3 tipos de pirâmides demográficas a seguir:

Brasil de 1970: a abundância de recém-nascidos já sugeria maior

inflação de demanda, aumentando nas próximas décadas. Em média, aqueles recém-nascidos não se emancipariam antes dos anos 1990’s.

EUA de 2008 (ano da crise imobiliária e falência do Lehmann Brothers): o paralelismo vertical da metade inferior da pirâmide demográfica já indicava que o governo não poderia contar com

inflação de demanda para aliviar a dívida pública. O Tesouro teria dificuldade em dar um calote técnico e pagar sua dívida com dólares mais desvalorizados. QE seria a arma psicológica do Federal Reserve e Washington para estimular alguma

inflação inercial, na falta de maior demanda populacional.

Japão de 2020: a população japonesa vem envelhecendo. A escassez de jovens favorece uma contração econômica. Menor demanda de consumo e maior possibilidade de

deflação.

A inflação de demanda era natural, quando os métodos contraceptivos eram menos eficientes. A desinflação seria esperada, com a emancipação dos últimos jovens nascidos antes da pílula anticoncepcional. Mas agora, em 2021, o 2º gráfico deste texto mostrou a inflação americana subindo muito além do percentual de jovens no país.

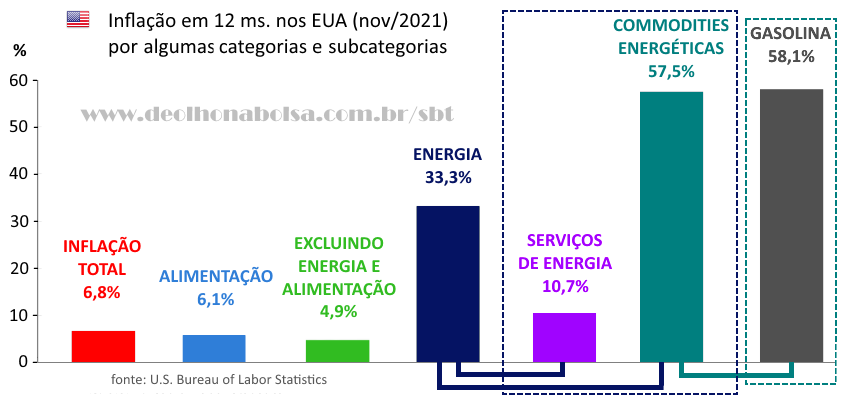

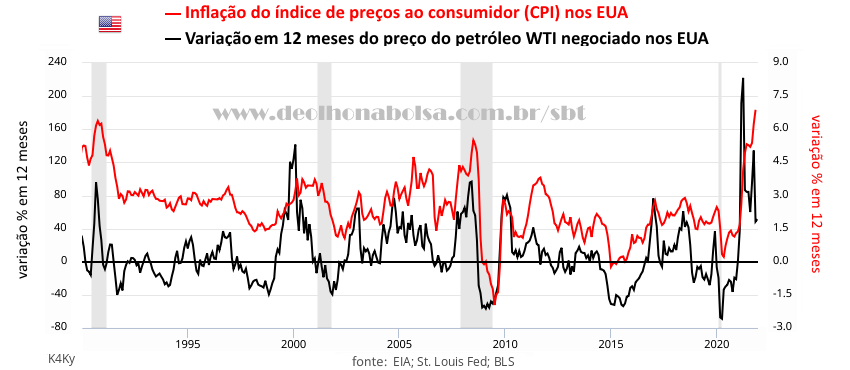

Este ano, temos uma

inflação de custos. Os dados do U.S. Bureau of Labor Statistics evidenciam isto. No gráfico abaixo vemos a inflação total americana (vermelha) em 6,8%; a inflação na alimentação (azul claro) é de 6,1%; energia (azul marinho) subiu 33,3%; a inflação isenta de alimentação e energia (verde) chegou a 4,9%. Serviços de energia alcançaram 10,7%, enquanto as commodities energéticas bateram 57,7%. A gasolina ficou 58,1% mais cara que no ano passado.

O grande vilão desta inflação é o custo do petróleo. Combustíveis fósseis são insumos para a produção de energia elétrica, que toca as indústrias americanas. Também são essenciais para o transporte e distribuição de outros insumos e produtos industrializados. Derivados de petróleo são usados na produção de fertilizantes. Repercutem na produção agrícola, impactando custos de rações animais e alimentação humana. Assim, a OPEP (Organização dos Países Exportadores de Petróleo) contamina a maioria dos preços pagos por consumidores, no mundo todo.

Como já mostrei em

"

Repensando Inflação, Dólar, Fed e Investimentos",

a inflação americana vem acompanhando bem as variações de preço do petróleo.

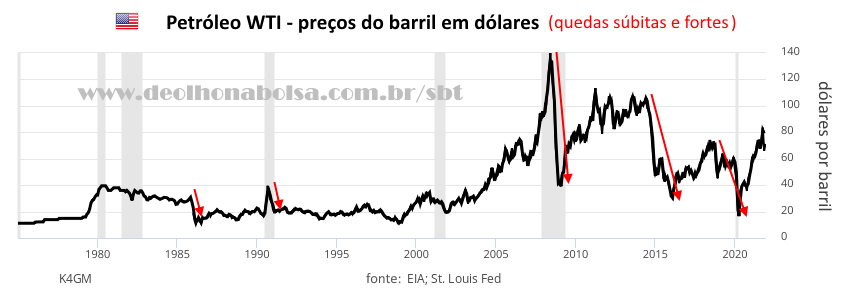

Mas é importante observar que, em outras ocasiões, o petróleo teve grandes e repentinas correções para baixo.

Em agosto de 2014, escrevi

"

Manchas de Óleo na Fé e as Máculas da Fé no Óleo",

apontando a falta de fundamentos no preço do petróleo. Logo depois, a commodity caiu violentamente. Não sei quanto tempo vai levar para uma nova correção começar, mas acredito que acontecerá ainda em 2022. Se eu estiver certo, a atual

inflação de custos (americana e mundial) baixará consideravelmente.

Claro que esta minha expectativa iria para o espaço, na eventualidade de outra grande guerra mundial. Afinal, tem muita gente de peso se cutucando com pau curto. Mas uma grande guerra, neste século XXI, poderia complicar mais ainda a já capenga população jovem nas principais economias. Só africanos, indianos, muçulmanos e alguns vizinhos latino-americanos mantêm taxas de fertilidade acima da necessária para reposição populacional (2,1 filhos por mulher). Treinamento militar, hoje em dia, é feito brincando, em casa. Com a complacência ou ingenuidade dos pais. A criançada já está hábil em joysticks, mira certeira, tiros repetitivos e reflexos rápidos. A constante visão de destruição e carnificina, por uma tela, nutre uma apatia beligerante. Jogos poderiam ser sutilmente substituídos por comando e monitoramento real, via satélite. Muitos nem distinguiriam entre animações 3D, em um monitor de alta definição, e a guerra à distância. Apenas vítimas de carne e osso sentiriam a verdadeira angústia e o odor fétido de sofrimento humano e vidas exauridas.

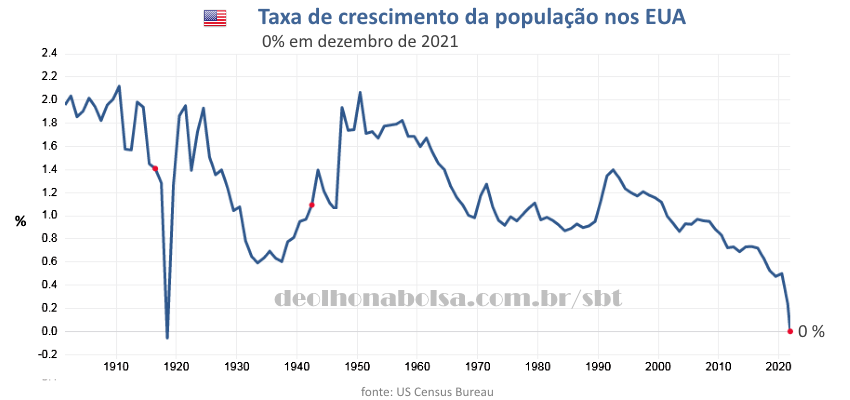

A chance de uma

inflação de demanda vai indo a nocaute... Neste finalzinho de 2021, o crescimento populacional americano despencou para zero por cento. E acho difícil que uma

inflação inercial possa resistir por muito tempo.

Este artigo dá continuidade aos dois anteriores

(

parte I e

parte II), mas ainda há tanto a dizer sobre inflação, que sou obrigado a parcelar o assunto. Por ora, quem quiser ler mais, poderá encontrar outros textos

aqui.

Sugestões de leitura:

-

Manchas de Óleo na Fé e as Máculas da Fé no Óleo

-

Alerta Ao Brasil

-

Moeda e Sistema Financeiro dos EUA

-

O Índice Tocalino e a Bolsa nos EUA

-

Sujeitos Ocultos e o Futuro... do Pretérito

-

Uma Simples Aritmética

-

O Rock 'n' Roll no Mercado

-

Desventuras da Economia Real na Fantasia Neoclássica dos Bancos Centrais

Copyright © Sebastião Buck Tocalino

A bolsa estimula a cidadania!

Artigo original

aqui.

O relógio herdado por Butch, em Pulp Fiction.

confira

outros textos

confira

outros textos

more reading material

more reading material