|

com tendências para queda no consumo e no endividamento privado. ALAVANCAGEM E DESALAVANCAGEMSobre a alavancagem econômica dos países

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

gráfico 001

Produto Interno Bruto Nominal dos EUA em trilhões de dólares Produto Interno Bruto Nominal dos EUA em trilhões de dólares

|

gráfico 002

Dívida Total dos EUA (Pública + Privada) em trilhões de dólares passe o mouse para ver como percentual % sobre o PIB

|

|

No governo do presidente Bill Clinton (1993-2000), de forte crescimento econômico, o endividamento se mostrou comportado no setor público, retrocedendo em relação percentual ao PIB. Porém, a dívida pública dos EUA (gráfico 003 abaixo) voltou a subir entre 2001 e 2008 com George W. Bush na Casa Branca, o forte lobby do petróleo e sua política militar no oriente-médio (vale lembrar que Bush havia sido empresário do setor petrolheiro, assim como Dick Cheney, que fora CEO da Halliburton entre 1995 e 2000, logo antes de assumir a vice-presidência do país). |

|

Do estouro da crise econômica em 2008, ainda no governo de George W. Bush, para cá, com o susto generalizado e o consequente travamento do crédito, o endividamento total parou de aumentar. Isso graças ao setor privado envolvendo pessoas e famílias, empresas e instituições financeiras domésticas (gráfico 004 abaixo). Esse endividamento privado, que estava acima de 300% do PIB em 2008, caiu rapidamente para 260% do PIB até o fim de 2011. |

Petróleo: de U$20 em 2001 a US$145 em 2008! |

|

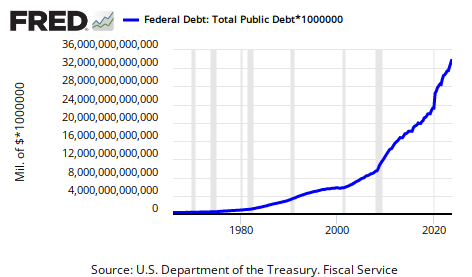

Para impedir a quebra do sistema financeiro (e seu efeito sobre a população), reestimular a economia e acalmar os mercados, o governo de Barack Obama (com toda aquela herança maldita da crise instalada) já se iniciou com um aumento do déficit fiscal, proveniente de uma série de medidas para socorrer bancos, empresas e a economia como um todo. Isso gerou uma enorme aceleração do endividamento público a partir de 2008. Antes da crise, a dívida pública estava à volta de 65% do PIB, crescendo para perto de 100% três anos depois. O combate à crise fazia o governo se endividar muito rapidamente! |

gráfico 003

Dívida Pública dos EUA (Total do Governo) em trilhões de dólares passe o mouse para ver como percentual % sobre o PIB

|

gráfico 004

Dívida Privada dos EUA em trilhões de dólares passe o mouse para ver como percentual % sobre o PIB

|

Essa grande aceleração no endividamento

![]() público, iniciada em 2008,

levou-o a ultrapassar o endividamento de cada um dos setores que contribuem para a dívida

público, iniciada em 2008,

levou-o a ultrapassar o endividamento de cada um dos setores que contribuem para a dívida

![]() privada, ou seja, do setores:

privada, ou seja, do setores:

![]() financeiro doméstico,

financeiro doméstico,

![]() empresarial não financeiro e

empresarial não financeiro e

![]() famílias e pessoas nos EUA.

Assim, apesar da queda do endividamento privado, a

famílias e pessoas nos EUA.

Assim, apesar da queda do endividamento privado, a

![]() dívida total nos EUA permanece no mesmo patamar de 2009.

dívida total nos EUA permanece no mesmo patamar de 2009.

| Endividamento Total dos EUA e Suas Componentes (em trilhões de dólares):

|

||

|

Passe o mouse sobre o gráfico à esquerda para ajustar os valores pelo deflator do PIB em dólares de 2005 e verificar a desalavancagem até a última divulgação nos EUA

|

|

O |

||

| Endividamento Total (Público e Privado) dos EUA e o PIB

(Produto Interno Bruto) do país em trilhões de dólares: passe o mouse para ajustar pelo deflator do PIBB em US$ de 2005

|

|

|

Tanto as famílias, pessoas e empresas nos EUA, como grande parte do sistema financeiro mundial, vinham se endividando persistentemente nas últimas décadas. Também, pudera: a economia era próspera!

E o que é a economia? Não como ciência, mas como atividade econômica, ela se define pela produção, distribuição e consumo de bens e serviços. O crescimento econômico está relacionado portanto ao aumento da produção, distribuição e consumo de bens e serviços. A constatação do crescimento é feita pela comparação do Produto Interno Bruto entre dois períodos (anos ou trimestres, por exemplo). A fórmula para calcularmos o PIB é:

Produto Interno Bruto Nominal dos EUA e as participações

por tipo de contribuição para o PIB (milhares de bilhões = trilhões de dólares):

|

e as participações nele por:

fonte: Banco Central dos EUA |

Para o aumento do consumo (contribuindo para o crescimento do PIB e atividade econômica), nada melhor que um maior número de consumidores conjugado a um aumento na média do consumo de cada um destes consumidores!

Acontecia exatamente que uma quantidade sem paralelos de novos consumidores vinha surgindo! Era a chegada à idade adulta e ao auge do consumo de todos aqueles bebês do Baby-Boom, uma massiva onda de nascimentos que ocorrera nos EUA e Europa entre a 2.a Guerra Mundial e o início da década de 1960.

|

O Baby-Boom, na literatura, geralmente é definido como o período de 1946 a 1964. Realmente é em 1946 que

se inicia a vertiginosa aceleração no ritmo de nascimentos. No entanto, já em 1934 havia se iniciado a

tendência de alta na natalidade. Por essa razão, adotamos 1934 como o marco inicial, e 1961 como o final.

Como já mostramos em nosso estudo dos fundamentos demográficos, estatísticamente, as pessoas atingem um pico em seus gastos de consumo aos 48 anos de idade (baseamo-nos em estatísticas obtidas do Bureau of Labor Statistics dos EUA). No estudo referido, usamos o ciclo de nascimentos nos EUA ajustado para incluir a população de imigrantes no país. Os primeiros bebês Baby-Boomers e imigrantes nascidos em 1934 chegaram à economia norte-americana (e global, pois os EUA são grandes importadores líquidos) com toda sua força de consumo em 1982, ao completarem 48 anos. Era o fim da lentidão econômica que se arrastara desde 1966! A partir de 1982, os anos se sucederiam trazendo à economia uma quantidade cada vez maior de adultos na idade de 48 anos. Era uma onda quase constante de novos indivíduos promovendo mais e mais consumo de alimentos, produtos, bens e serviços de toda a sorte - numa escala em que, estatisticamente, jamais haviam consumido antes! |

Este aumento na quantidade de pessoas aos 48 anos de idade, no auge de consumo de suas vidas, continuou a todo o vapor até a segunda metade da década de 2000, atingindo então um patamar. Em 2009, os últimos Baby-Boomers e imigrantes, nascidos em 1961, estavam deixando para trás os gastos crescentes que mantinham até seus 48 anos. Em 2011, aos cinquenta anos, essa grande quantidade de indivíduos passa naturalmente a se preocupar mais com suas aposentadorias, deixando de ter tantos gastos pessoais e responsabilidades para com os filhos (que na maioria já estão encaminhados na vida). |

|

Uma queda no consumo vai contribuir para uma desaceleração no crescimento do PIB.

|

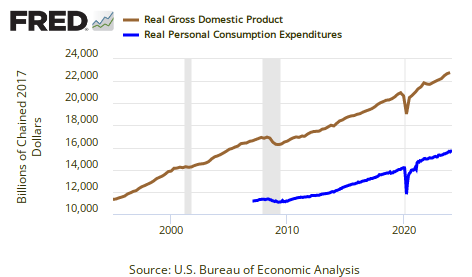

Produto Interno Bruto Real dos EUA (ajustado para a inflação)

Gastos Reais de Consumo Pessoal (ajustados para a inflação) (milhares de bilhões = trilhões de dólares, em dólares de 2005)

|

Produto Interno Bruto Real dos EUA (em relação ao ano anterior)

Gastos Reais de Consumo Pessoal (em relação ao ano anterior) (em relação % ao ano anterior, ajustados para a inflação)

|

O gráfico acima mostra que os gastos de consumo pessoal vinham em linha ascendente por vários anos, mas de 2008 para cá já romperam aquela tendência. E a economia, como evidencia o PIB, tem um comportamento visilvelmente paralelo.

Pessoas e famílias, que em 2008 nos EUA gastavam em média 14% de sua renda disponível com pagamentos de dívidas, rapidamente deixaram de contrair novas dívidas, passando a só comprometer cerca de 11% dessa renda com pagamentos de dívidas (um nível que já não se via em 16 anos!). E a taxa de poupança pessoal mostrou uma modesta melhora, mas se mantém ainda bem abaixo dos níveis históricos de 1960 a 1990.

Podemos então observar nos 2 gráficos abaixo que:

|

|

É nesse ano de 2011 também que aquela multidão de bebês nascidos em 1946 (o ano de maior aceleração na taxa de natalidade) completa 65 anos. Muitos deles já vão se aposentar com essa idade.

Um novo crescimento no número de consumidores chegando à idade do auge no consumo só deverá ocorrer (embora brevemente) por volta de 2015 ou 2017. E, com maior vigor, novas legiões de gastadores começarão a avançar só apartir de 2022 ou 2024.

É de se esperar, portanto, que a desaceleração do crescimento mundial continue por alguns anos. Mas o enorme grau de endividamento atingido nos EUA, e em boa parte da Europa e demais países desenvolvidos, não poderá mais contar com a perspectiva de prosperidade no futuro próximo para saldar suas dívidas e honrar seus compromissos. Assim, esses países deverão iniciar em breve uma desalavancagem de proporções históricas. Essa desalavancagem nada mais é que uma redução das dívidas. Para reduzí-las, o consumo e os gastos nas economias mais avançadas terão que diminuir. Será preciso não só que deixem de fazer novos empréstimos, financiamentos e compras a crédito como vinham fazendo, mas também reduzam suas compras e gastos a vista, para que haja dinheiro suficiente para aumentar o pagamento das dívidas já assumidas. Essa desalavancagem, ou redução do endividamento, deverá afetar o consumo e os investimentos por vários anos. Mesmo o receio do desemprego deverá contribuir para a redução dos gastos e de quaisquer investimentos que envolvam riscos. |

|

O significado político disso para a administração pública:Com uma idade média mais avançada e uma maior fatia da população saindo do mercado de trabalho, a desaceleração da economia e do consumo traz um problema fiscal ainda maior para o setor público, já altamente endividado. Nesse cenário de contração, a arrecadação de impostos naturalmente cai, diminuindo as verbas para o orçamento do governo, justamente quando este teria que aumentar suas despesas com benefícios sociais dirigidos a essa população mais velha e/ou desempregada. Novos investimentos do governo também poderiam gerar mais empregos e mitigar os efeitos da contração econômica, como pregava John Maynard Keynes. Mas o endividamento público já está de tal forma elevado, que há uma grande discordância a cerca de assumir maiores gastos e novos investimentos. Uma discussão que tende a fazer do poder executivo o defensor de maiores gastos e endividamento público, enquanto a oposição, no poder legislativo, prega uma maior austeridade nas contas e procura conter qualquer aumento nos gastos e investimentos do executivo. |

||||

|

|

|||

Aquilo que, neste final de 2011, aparentava ser uma leve queda no nível de desemprego nos EUA, já começa a ser questionado por alguns: a hipótese que levantam é que talvez seja consequência do número de pessoas com mais idade que perderam seus empregos e, por conta da dificuldade da economia em gerar novas vagas, desistem de continuar tentando voltar ao mercado de trabalho. Em resignação, estariam aceitando a aposentadoria antes da idade que haviam planejado. Isso faria com que a taxa que mede o desemprego parecesse menor do que realmente seria. Observe que a taxa de participação no mercado de trabalho norte americano cai mais rapidamente que a taxa de desemprego nos Estados Unidos:

Três dias depois do gráfico televisionado acima, a Bloomberg volta a comentar a queda na taxa de participação no mercado de trabalho norte americano. Agora mostrando a participação das mulheres, cuja tendência de alta que vinha desde 1962 se inverteu ainda em 1999 e vem em declínio desde então:

|

|

|

|

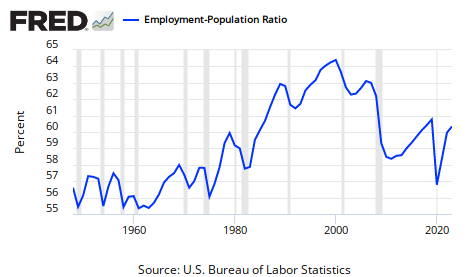

Já outro gráfico do Banco Central dos EUA nos permite uma visão bem mais representativa daquilo que temos comentado: aqui, à direita, vemos a razão percentual entre pessoas empregadas e a população total. Notamos que o percentual de pessoas empregadas começou a cair por volta de 2001, teve alguma recuperação entre 2004 e 2008, mas em 2008 voltou a cair de forma expressiva! Está atualmente em torno de 58%. Nível que se aproxima ao da década de 1970, quando a economia passou por um longo período de dificuldades. |

|

Observe abaixo que quase uma entre quatro pessoas acima da idade mínima para trabalhar (de 16 anos) não estão trabalhando por algum motivo (desempregadas, ou aposentadas, ou estudando...). Somente cerca de três quartos delas estão trabalhando. E aqui fica evidente que, percentualmente, estamos presenciando o pior nível de todo o período representado no gráfico (desde 1958). O fundo anterior, de 1982, pôde contar com a ajuda do crescimento do consumo atrelado aos baby-boomers quarentões, que cada vez seriam mais numerosos a partir dali. No entanto, desta vez, o prognóstico demográfico ou etário para o futuro é o oposto daquela época. O número de consumidores quarentões, que só recentemente começou a cair, deve continuar em declínio ainda por muito tempo!

|

|

|

Tem uma boa chance do desemprego voltar a aumentar. Na esteira da crise de 1929, o nível de desemprego nos EUA chegou a 25%!

O desemprego na Espanha já está em 22,8% e subindo, sendo de 49% entre os jovens! Na Inglaterra, é o maior registrado desde 1994.

Confira as taxas de desemprego em diversos países através da URL abaixo:

![]() http://economia.estadao.com.br/especiais/mapa-mundial-do-desemprego-entre-jovens,153888.htm

http://economia.estadao.com.br/especiais/mapa-mundial-do-desemprego-entre-jovens,153888.htm

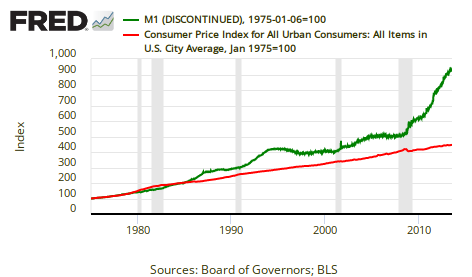

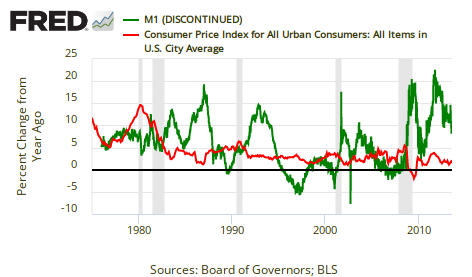

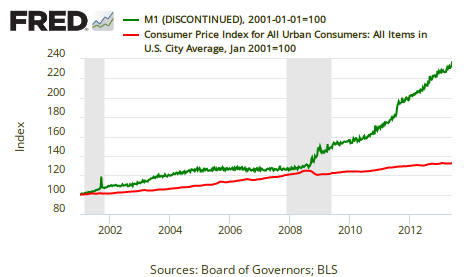

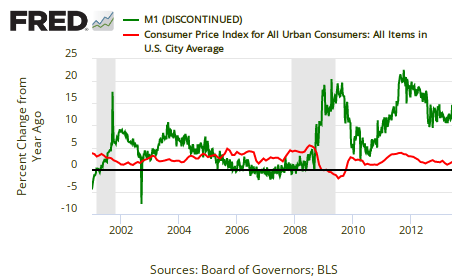

A situação da crise que se originou com as hipotécas podres nos EUA e se agravou com a quebra do banco Lehman Brothers em 16 de setembro de 2008, fez com que o governo dos EUA "imprimisse dinheiro" (quantitative easing) já algumas vezes a fim de injetar liquidez na economia. O mesmo deve acontecer novamente com a piora da crise das dívidas soberanas européias. Não só os EUA devem tentar aumentar a quantidade de dólares em circulação, como a própria zona do Euro deverá vencer a resistência alemã e criar mais Euros para lançar na economia.

Avanço da base monetária ajustada nos Estados Unidos da América a partir de 2008:

|

Essa política de criação de dinheiro novo nos leva a temer uma inflação que fuja ao controle dos bancos centrais e ameace toda a economia. A inflação é o aumento generalizado nos preços dos alimentos, produtos, bens e serviços. Esse aumento decorre da maior quantidade de dinheiro circulando.

A inflação é responsável por diversas distorções na economia.

As principais distorções causadas pela inflação acontecem:

|

O que bem poucos sabem ou conseguem compreender, é que todos os bancos

|

|

Na verdade, o dinheiro pode ser criado de três maneiras diferentes:

Quando uma pessoa deposita certa quantia de dinheiro num banco comercial, esta quantia fica disponível para que o banco a empreste a outro cliente. O outro cliente, por sua vez, não gasta imediatamente todo o dinheiro tomado emprestado, mas deposita o valor tomado em sua própria conta, talvez até em outro banco. Neste ponto temos uma multiplicação da moeda, já que o primeiro depositante tem a totalidade de seu dinheiro disponível em moeda escritural (podendo emitir um cheque nesse valor, ou fazer compras com cartão de débito, por exemplo) enquanto o segundo depositante também tem a mesma quantia disponível para fazer as mesmas compras ou gastos. Entretanto, a quantidade de moeda "real" é apenas a quantidade que foi depositada pelo primeiro depositante!

A fim de evitar a multiplicação descontrolada da moeda escritural e garantir o poder de compra desta, o Banco Central obriga todos os bancos comerciais e instituições financeiras a depositarem, junto a ele, um percentual de suas captações de depósitos à vista ou outros títulos contábeis. Isso lhe dá a capacidade de restringir ou alimentar o processo de expansão dos meios de pagamento.

A taxa percentual desse depósito compulsório (ou reserva obrigatória) mantida no BC é fixada por determinação do Conselho Monetário Nacional (CMN). Esse percentual do depósito compulsório, como instrumento de política monetária, pode ser elevado (para diminuir o dinheiro que circula numa economia já muito aquecida) ou reduzido (para estimular a liquidez e a retomada do crescimento).

|

|

Apesar de nenhum dinheiro ter sido fisicamente criado em adição ao depósito inicial de R$100, foi criado novo dinheiro para banco comercial através de empréstimos. Os dois campos marcados em amarelo acima mostram a localização do depósito inicial de R$100 durante todo o processo. As reservas totais mais o último depósito (ou último empréstimo, o que vir primeiro) sempre será igual a quantidade original, neste caso R$100. Enquanto o processo continua, mais dinheiro para banco comercial é criado.

|

|

Suponhamos que para cada depósito feito por uma pessoa num banco, este banco deva reservar 50% do dinheiro, e só possa emprestar os outros 50%. Nesse caso, B só pode tomar 50 dinheiros de empréstimo, e C só pode tomar 25 dinheiros, e assim sucessivamente, até que o valor que poderá ser emprestado é menor que 1 dinheiro, e assim não pode mais ser depositado ou emprestado. Nesse caso, a multiplicação da moeda não é infinita e pode ser controlada através da variação desta porcentagem do depósito compulsório (reserva obrigatória).

|

|

Empréstimos são praticados habitualmente desde a antiguidade e certamente continuarão sendo até o eventual fim da civilização tal como a conhecemos. Os pagamentos destes também são feitos a todo momento. E, como seria de se esperar, calotes não são raros. A proporção de calotes obviamente é inferior à de pagamentos, caso contrário ninguém mais estaria disposto a correr o risco de financiar alguém! Contudo, os níveis desses empréstimos, pagamentos e calotes variam entre si no decorrer do tempo. Sendo assim, também no passar dos anos, varia a quantidade de dinheiro que esta sendo criada ou eliminada do sistema financeiro. O pagamento do empréstimo, leva à eliminação do dinheiro criado ao seu início. Calotes, quando assumidos e contabilizados pelos credores, também implicam na eliminação de uma quantidade daquele dinheiro que havia sido previamente criado.

Depois do susto com essa crise pelo endividamento internacional, é provável que o pagamento das dívidas já existentes ocorra em ritmo maior do que a contratação de novas dívidas (mais empréstimos). Também os calotes tendem a aumentar nesses anos mais difíceis! Se assim for, haverá uma desalavancagem do sistema financeiro internacional através da redução do endividamento. Essa redução no volume de empréstimos reduzirá a quantidade de dinheiro na economia.

Na contra mão disso, os Bancos Centrais dos EUA e da Europa, com certeza, ainda deverão criar dinheiro novo para socorrer a potencial insolvência de suas dívidas soberanas e de seus maiores bancos, cujas falências comprometeriam a economia como um todo. Mesmo por que, criar dinheiro e inflacionar a moeda é um velho truque para facilitar e desonerar o pagamento de compromissos dos governos para com seus credores.

Contudo, o volume de dinheiro criado com mais quantitative easings pode não ser suficiente para gerar uma onda inflacionária. Isso devido à desalavancagem que esperamos acontecer. Essa redução do endividamento vai tirar de circulação uma grande quantidade de dinheiro.

A desalavancagem pode ser notada pela queda do endividamento familiar em relação ao ano anterior, atingindo níveis negativos (<0% no gráfico da esquerda abaixo). Tanto o financiamento de imóveis como o endividamento total das famílias estão caindo em relação à renda pessoal. Nos dois gráficos da direita abaixo, podemos ver que o endividamento ainda pode cair muito para alcançar um nível próximo à média dos anos anteriores (1959 a 2000). |

||

|

|

|

Nos últimos anos, mesmo com um crescente estoque de dinheiro prontamente acessível para consumo, não tivemos um cenário inflacionário. Até depois de um aumento vigoroso no estoque de dinheiro desde 2008, com a contribuição de massivos quantitative easings, podemos ver que o índice de preços ao consumidor não se mostrou ameaçado, chegando mesmo a apresentar uma deflação por alguns meses. (Contudo, não queremos sugerir que causa e efeito devam ocorrer necessariamente tão próximos entre si na linha do tempo. Apenas expomos o fato observado até agora.)

|

|

|

A China, com custos de mão de obra bem mais baixos, entrou forte no mercado internacional com seus produtos competitivos. A Índia, de forma inovadora e competitiva, provou para o mundo que também podia exportar serviços: EUA, Reino Unido e outros países de língua inglesa importaram os serviços à distância de indianos nas áreas de suporte técnico, tecnologia da informação, diagnóstico médico de imagens, televendas e outros mais (a Índia tem a segunda maior população falando inglês no mundo, perdendo só para os EUA). Esses emergentes asiáticos tiveram um papel importantíssimo na desinflação das economias ocidentais alavancadas.

De meados da década de 1990 até quase o fim da década de 2000, os anos que se passaram foram predominantemente de prosperidade econômica, alavancagem e grande liquidez financeira a nível global. Nem mesmo assim foram capazes de gerar uma inflação por demanda. Os índices de preços estiveram, de uma forma geral, até que bem comportados mundialmente.

O gráfico abaixo mostra que, por volta de 1994, ocorreu uma convergência e acomodação das taxas de inflação a níveis bem comportados e persistentes na maioria dos países. (Certamente não deve ser mera coincidência o sucesso do Plano Real, na mesma época, acabando com a hiperinflação no Brasil.) A Itália iria se juntar ao grupo em 1998, quando essa convergência nas taxas de inflação se maximizou temporariamente em torno de 2% ao ano.

Índices de Preços ao Consumidor dos Países: variação % em relação ao ano anterior

|

Inflação

|

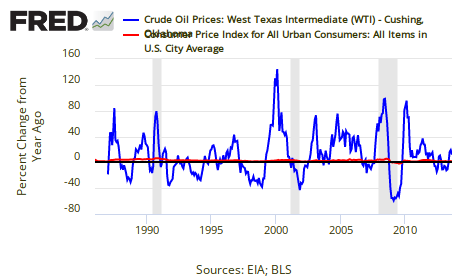

A inflação seguiu controlada mesmo depois de colocada à prova por uma expressiva alta do petróleo durante os 8 anos do governo George W. Bush. Depois de ser cotado a um preço médio na casa dos US$20 por mais de uma década e meia, o preço do barril iria iniciar sua escalada a partir de 2001. Em julho de 2008 chegou a US$145. Mesmo o aumento de 600% no preço do petróleo (importante insumo para indústrias, energia e transporte) não inflacionou o índice de preços ao consumidor.

|

|

|

É bastante significativo que os aumentos exagerados de duas variáveis tão importantes como a base monetária e o preço do petróleo não tenham provocado uma maior inflação no índice de preços ao consumidor.

Com a desalavancagem que esperamos acontecer agora nos EUA e na maior parte dos países avançados, a demanda internacional deve cair, o consumo arrefecer e a oferta dos emergentes não deve diminuir tão rapidamente. A China investiu pesado em infraestrutura e capacidade de produção. A oferta chinesa deve se desacelerar em ritmo menor que a demanda internacional. E a demanda, por uns bons anos, deverá ficar contida.

Parece-nos pouco provável que as políticas de combate à crise venham a causar uma inflação descontrolada. A expansão da base monetária promovida pelos bancos centrais teria que vencer uma luta contra duas forças de grande peso: a redução do endividamento eliminando dinheiro da economia, e a redução do consumo decorrente da mudança no perfil etário das populações nas economias mais avançadas.

Mais consistente com nossa visão para os próximos anos é a possibilidade de um cenário deflacionário. Isso significaria uma baixa nos preços de boa parte dos ativos e dos índices de preços ao consumidor, com consequente aumento do poder aquisitivo da moeda.

A deflação pode parecer bastante conveniente para aquelas pessoas físicas e jurídicas que não carregam dívidas, mantendo em carteira poucos ativos ou passivos e preservando uma boa liquidez financeira. O poder aquisitivo delas tende a aumentar e pode criar boas oportunidades de aquisições. Mas é importante observar que, para aquelas que estão endividadas (através de empréstimos, financiamentos, cartões de crédito ou cheque especial), suas dívidas aumentam perante a queda nos valores de seus bens e serviços, dificultando muito o pagamento de suas dívidas e aumentando o risco de calotes e insolvência.

Hoje é difícil para a maioria das pessoas no mundo ocidental imaginar qualquer período de deflação se estendendo além de uns poucos meses. No entanto, os anos de deflação eram bastante comuns até a década de 1950. Algo tão corriqueiro nos EUA quanto os anos de inflação. E no Japão, a deflação tem sido predominante desde 1994. Também no oriente, a avançada economia de Hong Kong passou por quase 7 anos de deflação depois da crise asiática de 1997.

Inflação e deflação anual nos Estados Unidos da América: preços ao consumidor comparados ao ano anterior |

|

|

|

Inflação e deflação anual nas economias orientais: preços ao consumidor comparados ao ano anterior |

|

|

|

A desalavancagem financeira nos EUA, enxugando parte dos dólares da economia internacional, deve fortalecer a moeda norte-americana, provocando um aumento na sua procura diante de outras divisas. Um "flight to quality" reforçaria a apreciação do dólar com um feedback positivo. Ademais, dentre os perfís demográficos dos países avançados, o dos EUA é dos menos problemáticos para uma retomada do consumo interno dentro de mais alguns anos.

Proibida a reprodução do texto ou de partes dele sem prévia autorização. Direitos Autorais - Lei 9.610/98

Copyright © De Olho Na Bolsa (www.DeOlhoNaBolsa.com). Todos os direitos reservados.

A bolsa estimula a cidadania!

Compartilhe este texto por email ou pelo LinkedIn, Twitter, Facebook, Google+ e outras redes.

Veja no contador à esquerda:

|

Os links abaixo mostram a dívida pública de |

Who Benefits From Deflation?

|

Os dados aqui foram reunidos para nossa própria avaliação e são apenas especulativos.

Não fazemos recomendações de negócios e não estamos habilitados a prestar serviços de consultoria.